Unfallversicherung für Ärzte: Warum die Gliedertaxe so entscheidend ist

Als Arzt oder Ärztin wissen Sie, wichtig es ist, in jeder Situation optimal abgesichert zu sein. Doch wie sieht es mit Ihrer Unfallversicherung aus? Haben Sie sich bereits Gedanken darüber gemacht, welche Bausteine wirklich notwendig sind und welche Leistungen Sie unbedingt absichern sollten? Eine entscheidende Rolle bei der Unfallversicherung für Ärzte hat die erweiterte Gliedertaxe. Diese legt fest, welche Summe Ihnen im Falle einer Invalidität ausgezahlt wird und wie hoch die Bewertung bestimmter Körperteile ist. Gerade für Ärzte und Ärztinnen ist die Gliedertaxe wichtig, da ihre Hände und Finger sowie ihre Sinnesorgane eine besondere Rolle in ihrem Beruf spielen.

In diesem Beitrag werden wir uns eingehend mit der privaten Unfallversicherung für Ärzte und mit der erweiterten Gliedertaxe befassen und erläutern, warum sie so entscheidend für Ärzte und Ärztinnen ist.

Grundlegendes zur privaten Unfallversicherung

Eine private Unfallversicherung bietet Ärzten und Ärztinnen eine finanzielle Absicherung, wenn ein Unfall zu dauerhaften Schäden oder Invalidität führt. Im Gegensatz zur gesetzlichen Unfallversicherung, die nur für Unfälle abgedeckt ist, die während der Arbeit oder auf dem Arbeitsweg passieren, bietet die private Unfallversicherung eine umfassende Abdeckung rund um die Uhr, 7 Tage die Woche.

Die private Unfallversicherung umfasst nämlich auch Unfälle in den eigenen vier Wänden, im Verkehr, im Urlaub und bei sportlicher Betätigung. Deshalb sollten Ärzte und Ärztinnen alle Sportarten mitversichern, die sie hobbymäßig ausüben oder einmalig versuchen möchten (z.B. diverse Abenteuersportarten, Tauchen, Klettern, usw.).

Wer kann eine private Unfallversicherung abschließen?

Für den Abschluss einer klassischen Unfallversicherung gibt es keine konkreten Voraussetzungen. Allerdings kann es bei sehr hohen Versicherungssummen vorkommen, dass nach bestimmten Vorerkrankungen gefragt wird.

Von größerer Bedeutung ist jedoch die genaue Angabe der beruflichen Tätigkeit. Die bloße Angabe von “Angestellt” oder “Selbständig” ist dabei nicht ausreichend, da manche Anbieter auf genauere Berufsbeschreibungen bestehen. So können beispielsweise “Arzt in Ausbildung” oder “Fachärztin für Radiologie” als passende Bezeichnungen dienen.

Es ist entscheidend, alle relevanten Informationen vollständig mitzuteilen, um sicherzustellen, dass die Versicherungsgesellschaft das Risiko richtig einschätzen und einen angemessenen Versicherungsschutz anbieten kann.

[et_bloom_inline optin_id=optin_3]

Was macht eine “gute” Unfallversicherung aus?

Bergungskosten

Ein wichtiger Bestandteil einer guten Unfallversicherung für Ärzte ist die Übernahme der Bergungskosten (z.B.: Bergrettung, Wasserrettung, Hubschrauber). Diese müssen nicht zwingend im Zusammenhang mit einem Unfall stehen. Beinhaltete Bergungskosten sind auch Suchkosten der Bergrettung oder wegen eines Verdachts auf Herzinfarkt oder Schlaganfall.

Hier wird oft übersehen, dass Unfallversicherungen gewisser Mitgliedschaften nur einzelne Bereiche abdecken.

Beispielsweise: Die Versicherung über den Alpenverein greift bei Sportarten im alpinen Gelände, aber Sie erhalten keine Leistung, wenn Sie mit dem Mountainbike stürzen, einen Verkaufsunfall haben in Ihrer Wohnung stürzen.

Einen umfassenden Schutz wird nur durch den Abschluss einer privaten Unfallversicherung geleistet.

Übernahme der Arzt- und Spitalskosten im Ausland

Eine qualitativ hochwertige Unfallversicherung erkennt man auch daran, dass sie im Ausland nicht nur die Kosten für Unfälle, sondern auch für akute Erkrankungen übernimmt, einschließlich der Aufwendungen für einen notwendigen Rücktransport in die Heimat.

Deckung aller Unfallkosten

Eine gute Unfallversicherung deckt alle Unfallkosten. Dazu zählen beispielsweise Ausgaben für bestimmte unfallbedingte Behandlungen oder Heilbehelfe, selbst wenn es später zu keiner dauerhaften Invalidität kommt. Gleiches gilt für kosmetische Operationen, welche infolge eines Unfalls nötig werden.

Basisleistung nach Unfalltod

Sinnvoll ist zudem eine Basisleistung im Falle eines Unfalltods. Diese gewährleistet, dass die Begräbniskosten abgedeckt sind und die Hinterbliebenen nicht mit einer zusätzlichen finanziellen Belastung konfrontiert werden.

Die Gliedertaxe

Die Gliedertaxe ist eine der wichtigsten Kriterien einer guten Unfallversicherung. Im nächsten Abschnitt werden wir ausführlicher auf die Bedeutung der erweiterten Gliedertaxe für Ärzte und Ärztinnen eingehen.

Private Unfallversicherung: Was ist die Gliedertaxe und warum ist sie so wichtig?

Bei einer dauerhaften Beeinträchtigung aufgrund eines Unfalls zahlt die private Unfallversicherung eine Invaliditätsleistung, deren Höhe von der Schwere der Invalidität abhängt. Sie wird üblicherweise als einmalige Zahlung ausgezahlt.

Die Gliedertaxe, eine Tabelle mit verschiedenen Körpergliedern und ihren Beeinträchtigungen, dient zur Bestimmung dieses sogenannten Invaliditätsgrades und bildet die Grundlage für die Berechnung der Invaliditätsleistung.

Die Gliedertaxe bewertet jedes Körperteil individuell und weist ihm einen unterschiedlichen prozentuellen Wert in der Unfallversicherung zu. Dabei geht es um die finanziellen Konsequenzen, die durch eine dauerhafte Invalidität entstehen können.

Insbesondere berücksichtigt die Gliedertaxe die Leistungen, die notwendig sind, um die Folgen des Unfalls zu bewältigen.

An einem Beispiel veranschaulicht: Verlieren Sie als Arzt infolge eines Unfalls Ihr rechtes Bein, müssen Sie in den meisten Fällen mit hohen Kosten rechnen. (z.B.: Einbau eines Treppenlifts Anschaffung eines behindertengerechten Fahrzeuges etc.). Verlieren Sie hingegen “nur” eine Zehe, werden die finanziellen Konsequenzen eher gering ausfallen.

Das bedeutet: Jeder Körperteil hat in der Glieder

taxe einen individuellen Wert, der anhand dieser Überlegungen festgelegt wird. Der jeweilige Prozentsatz für den Verlust oder die Beeinträchtigung eines Körperteils wird im Versicherungsvertrag festgehalten und bestimmt die Höhe der Invaliditätsleistung, die im Falle eines Unfalls ausgezahlt wird

Warum ist eine erweiterte Gliedertaxe in der Unfallversicherung für Ärzte und Ärztinnen so entscheidend?

Die Ausgestaltung der Gliedertaxe ist insbesondere für Berufsgruppen, bei denen die Hände und Finger von zentraler Bedeutung sind, von großer Relevanz. So kann der Verlust eines Körperteils wie des Zeige- oder Mittelfingers bei vielen Arbeitnehmern zwar Einschränkungen bedeuten, jedoch kann der Beruf weiterhin ausgeübt werden.

Ein Beispiel wäre ein Büroangestellter, der hauptsächlich am Computer arbeitet. Auch wenn er den Zeige- oder Mittelfinger verliert, kann er in der Regel weiterhin seine Arbeit ausführen, da er noch alle anderen Finger zur Verfügung hat und eine Anpassung seiner Arbeitsweise möglich ist.

Der Verlust eines Zeige- oder Mittelfingers kann bei einem Arzt hingegen unter Umständen das Ende seiner medizinischen Karriere bedeuten. In vielen Fällen wird er nicht mehr in der Lage sein, feinmotorische Fähigkeiten auszuführen, die für seine Arbeit unerlässlich sind.

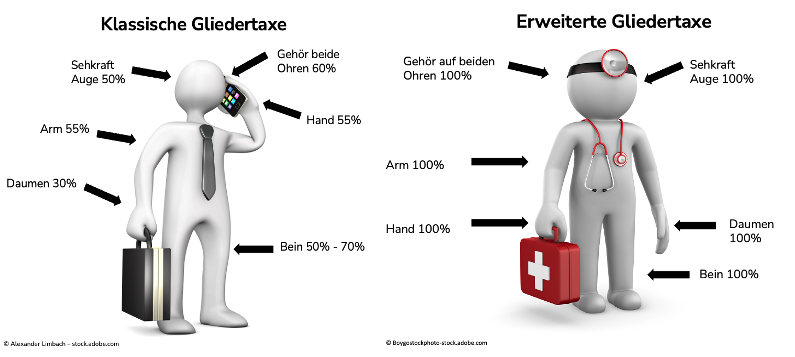

Daher ist es für Ärzte und Ärztinnen sinnvoll, auf eine so genannte erweiterte Gliedertaxe zu achten, die spezifische Bedürfnisse berücksichtigt. Beispielweise sind in den meisten Ärzte-Gliedertaxen die Daumen zu 100% versichert und nicht standardmäßig zu 30-50%.

Wie sich die erweiterte Gliedertaxe von der Standard-Gliedertaxe unterscheiden kann, möchten wir Ihnen anhand folgender Infografiken veranschaulichen. Bitte beachten Sie, dass der prozentuelle Wert eines Körperteils sich je nach Versicherungsvertrag und -gesellschaft unterscheiden kann.

Wie beeinflusst die Gliedertaxe die Höhe der Leistung, die im Falle eines Unfalls gezahlt wird?

Die Gliedertaxe bestimmt, welche Leistungen im Falle einer dauerhaften Schädigung oder Invalidität gezahlt werden. Sie gibt an, wie viel Prozent der Versicherungssumme für die betroffenen Körperteile gezahlt werden.

Je höher der Prozentsatz in der Gliedertaxe ist, desto höher ist die Auszahlung. Es ist wichtig zu beachten, dass die Auszahlung bei einer dauerhaften Schädigung oder Invalidität nicht die gesamte Versicherungssumme beträgt. Stattdessen hängt die Auszahlung von dem Prozentsatz ab, der in der Gliedertaxe für das betroffene Körperteil angegeben ist.

Wenn beispielsweise ein Arzt bei einem Unfall ein Bein verliert und die Gliedertaxe einen Prozentsatz von 70% für den Verlust eines Beins angibt, würde die Versicherungsgesellschaft 70% der Versicherungssumme auszahlen. Beträgt die Versicherungssumme beispielsweise 100.000 Euro, würde die Auszahlung 70.000 Euro betragen.

Wichtig: Beachten Sie die Progression! Die Auszahlung hängt nämlich nicht nur von der Einstufung der Körperteile in der Gliedertaxe ab. Die Progression ist ein weiterer wichtiger Faktor, der die Höhe der Versicherungsleistung beeinflusst. Sie bewirkt, dass die Versicherungsleistung mit steigendem Invaliditätsgrad überproportional anwächst. Das bedeutet, dass die Auszahlung bei höheren Invaliditätsgraden schneller ansteigt als die Versicherungssumme.

So kann es z.B. sein, dass in einem Standardvertrag für einen invaliden Körperteil lediglich 20% der Versicherungssumme geleistet werden, während die Kombination aus Ärzte-Gliedertaxe und Progression dazu führt, dass in einem anderen Vertrag das 6-12-Fache der versicherten Summe ausbezahlt werden. Es macht also einen Unterschied, ob Sie in so einem Fall z.B. 20.000 EUR oder stattdessen 600.000 bis 1,2 Millionen EUR ausbezahlt bekommen.

Welche Körperteile und Funktionen sind in der Gliedertaxe enthalten und welche sind möglicherweise ausgeschlossen?

Die Gliedertaxe enthält eine Liste von Körperteilen und Funktionen, für die bei dauerhaften Schäden oder Invalidität eine Auszahlung erfolgt. Typischerweise sind bestimmte Extremitäten wie Oberarme, Beine oberhalb des Knies und Daumen sowie einzelne Sinnesorgane in unterschiedlicher Ausprägung erfasst. Der Verlust dieser Körperteile führt zu einer höheren Auszahlung im Falle einer Invalidität.

Es gibt jedoch auch Körperteile und Funktionen, die in einigen Gliedertaxen ausgeschlossen sind, wie das Kreuzband oder die Menisken im Knie. Es ist daher wichtig, die Gliedertaxe sorgfältig zu prüfen, um sicherzustellen, dass die gewünschten Körperteile und Funktionen abgedeckt sind. Es ist auch wichtig zu beachten, dass es für die Unterarme oder Beine unterhalb des Knies keine eindeutige Festlegung gibt, was bedeutet, dass diese Körperteile möglicherweise nicht ausreichend abgedeckt sind. Darüber hinaus werden in vielen Verträgen die inneren Organe nicht von der Gliedertaxe erfasst, was im Invaliditätsfall zu Unsicherheit führen kann, welche Leistung erwartet werden kann.

Wie unterscheiden sich die Gliedertaxen verschiedener Unfallversicherungen?

Die Gliedertaxe enthält eine Liste von Körperteilen und Funktionen, für die bei dauerhaften Schäden oder Invalidität eine Auszahlung erfolgt. Typischerweise sind bestimmte Extremitäten wie Arme, Beine und Daumen sowie einzelne Sinnesorgane in unterschiedlicher Ausprägung erfasst.

Es gibt jedoch auch Körperteile und Funktionen, die in einigen Gliedertaxen ausgeschlossen sind, wie das Kreuzband oder die Menisken im Knie. Darüber hinaus werden in vielen Verträgen die inneren Organe nicht von der Gliedertaxe erfasst, was im Invaliditätsfall zu Unsicherheit führen kann, welche Leistung erwartet werden kann.

Es ist daher wichtig, die Gliedertaxe sorgfältig zu prüfen, um sicherzustellen, dass die gewünschten Körperteile und Funktionen abgedeckt sind.

Faktoren bei der Auswahl einer Unfallversicherung und der Gliedertaxe für Ärzte und Ärztinnen

Berücksichtigung des Fachgebiets:

Das Fachgebiet, welches man ausübt oder auf das man sich spezialisieren möchte, hat einen Einfluss darauf, ob eine speziell ausverhandelte und deutlich verbesserte Gliedertaxe ausreichend ist oder ob eine vollumfängliche Ärzte-Gliedertaxe erforderlich ist.

Chirurgen sind beispielsweise mehr auf die 100 %-ig einwandfreie Motorik aller Finger angewiesen als ein Facharzt für Psychiatrie.

Abdeckung finanziell existenzbedrohender Bereiche:

Es ist wichtig, sich darauf zu konzentrieren, welche Bausteine der Unfallversicherung existenzbedrohende Bereiche abdecken und welche nicht.

Eine kleine Pauschalleistung wird in den meisten Fällen nicht ausreichen. Achten Sie daher, dass im Falle einer schwerwiegenden Invalidität ausreichend Kapital für nötige Maßnahmen und Investitionen zur Verfügung steht.

Berücksichtigung von Bedingungen:

Bitte beachten Sie die Bedingungen der Unfallversicherung, da standardmäßig nur Ereignisse versichert sind, welche von außen, plötzlich und unfreiwillig zu einer Gesundheitsschädigung führen. Oftmals kommt es daher zu Einschränkung der Versicherungsleistungen kommen, wenn sich jemand bewusst in Gefahr begibt. (z.B.: Ausübung von Extremsportarten)

Mitversicherung von beruflichen Infektionen:

Berufliche bedingte Infektionen sollten ebenfalls mitversichert sein, da diese in weiterer Folge zu einer Invalidität führen können. Insbesondere für Sie als Arzt, der tagtäglich mit kranken Menschen in Kontakt steht, ist dieser Baustein unerlässlich.

Kosten:

Die Kosten einer Unfallversicherung sind von vielen unterschiedlichen Faktoren abhängig und können deshalb nicht pauschalisiert werden.

Es gibt verschiedene Kriterien, die dabei eine Rolle spielen, wie beispielsweise das Alter des Versicherten, sein Beruf, welche Bausteine in der Versicherung inkludiert sind und welche Versicherungssumme diese Bausteine haben.

Auch die Progressionskurve, die Gliedertaxe, Nachlässe für Partner und Kinder sowie Zuschläge für gefährliche Freizeitaktivitäten sind Faktoren, die die Kosten beeinflussen können. Vergleichen Sie daher unterschiedliche Angebote.

Ein unabhängiger Berater kann Ihnen dabei helfen, die günstigsten Konditionen zu ermitteln.

[et_bloom_inline optin_id=optin_3]

Vertrauen Sie bei Ihrer privaten Unfallversicherung auf den Rat eines Experten

Die Wahl der richtigen Unfallversicherung hängt von verschiedenen Faktoren ab, vor allem vom Umfang der Gliedertaxe.

Für Laien ist es schwierig, einen Vergleich der Angebote zu erstellen. Aus diesem Grund ist es ratsam, sich von einem unabhängigen Berater unterstützen zu lassen, der einen guten Überblick über die verschiedenen Lösungen hat und bei der Entscheidungsfindung helfen kann.

Besonders für Ärzte und Ärztinnen ist es wichtig, sich auf einen Experten zu verlassen, der auf Mediziner spezialisiert ist und maßgeschneiderte Sonderlösungen anbieten kann.

Als Experten für Ärzteversicherungen wissen wir, worauf es bei der Wahl der richtigen Unfallversicherung ankommt. Wir klären für Sie im Einzelfall, was unter den Unfallbegriff fällt, welche Körperteile in welcher Höhe versichert sind und welche berufsbedingten Risiken mitversichert werden sollten.

Wir beraten Sie individuell und transparent und finden gemeinsam mit Ihnen die Lösung, die am besten zu Ihnen und Ihrer Tätigkeit als Arzt oder Ärztin passt.

Vereinbaren Sie ein kostenloses und unverbindliches Erstgespräch, indem wir Sie über Ihre Möglichkeiten informieren.

Sie erreichen uns via Telefon (01 532 56 66-0), via E-Mail (office@benefit.at) oder über unser Kontaktformular (klicken Sie hier!)

© Andrey Popov – stock.adobe.com, © Alexander Limbach – stock.adobe.com, © Boygostockphoto – stock.adobe.com

Wer schreibt hier?

Phillip Hartmann

Bei benefit consulting stehen Ärzte im Mittelpunkt. In unserem Blog erhalten Ärzte praktische Tipps und Informationen zu Versicherungen, Finanzen & Geld direkt von unseren Experten.