Geld anlegen als Arzt: Das müssen Sie wissen!

“Warum sollte ich mein Geld anlegen?” Viele Ärzte und Ärztinnen beschäftigen sich nicht effektiv Investitionen. Investieren sei etwas für Spekulanten und viel zu risikoreich.

So bleibt das Geld am Sparbuch, wo es kontinuierlich an Wert verliert. Würden sie hingegen investieren, könnten Sie langfristig stabile Gewinne erwirtschaften. Auch mit geringem Risiko.

Wir möchten daher diesen Beitrag nutzen, um Ihnen das Thema Geld anlegen näher zu bringen.

Daher befassen wir uns in diesem Beitrag mit den wichtigsten Begriffen des Investierens, den einzelnen Anlageklassen und geben Ihnen eine Schritt-für-Schritt-Anleitung, wie Sie das passende Investment finden.

Als Einstieg: Die wichtigsten Begriffe beim Geld anlegen

Investition bzw. Kapitalanlage

Investition und Kapitalanlage meinen dasselbe: Einen gewissen Geldbetrag in Fonds, Immobilien oder andere Anlagegüter anzulegen, mit dem Ziel, dass sich das Geld innerhalb eines bestimmten Zeitraumes vermehrt.

Risikotoleranz

Bei der Risikotoleranz geht es darum, inwiefern Sie mit etwaigen Risiken umgehen können. Um Ihre persönliche Risikotoleranz zu ermitteln, müssen Sie sich ehrlich beantworten, wie viel Risiko Sie bereit sind bei einer Geldanlage einzugehen.

Treten Ihnen die Schweißperlen auf die Stirn, wenn es zu Kurseinbrüchen kommt, haben Sie eine geringere Risikotoleranz. Bleiben Sie hingegen gelassen, ist Ihre Risikotoleranz höher. Je nachdem, wie viel Risiko Sie eingehen möchten, können Sie schwankungsintensivere oder schwankungsresistentere Anlagen wählen.

Anlagehorizont

Mit dem Anlagehorizont wird definiert, wie lange Sie Ihr Geld anlegen möchte. Als Anleger sind Sie in der zeitlichen Gestaltung sehr flexibel. Sie können Ihr Kapital einige Monate oder auch Jahrzehnte anlegen. Wer ein höheres Risiko bei der Geldanlage eingehen möchte, um mehr Rendite zu erzielen, sollte einen langen Anlagehorizont wählen. Denn je länger der Anlagehorizont ist, desto besser werden Kursschwankungen ausgeglichen.

Anlagestrategie

Die Anlagestrategie kann auch als individueller Investitions-Plan gesehen werden. Anhand Ihres persönlichen Profils (Anlagehorizont und Risikoprofil) wird festgelegt, in welche Anlagen Sie investieren und wie Ihr Portfolio gewichtet ist (z.B.: 50% Ihres Kapitals wird in Aktien veranlagt, 50% in Mischfonds)

Diversifikation

Ihr Vermögen diversifiziert anzulegen bedeutet, dass Sie in verschiedene Anlageklassen investieren. So können Sie Ihre monatliche Sparrate aufteilen: Ein Teil wird in Aktien unterschiedlicher Branchen investiert, der andere Teil in Fonds und in Immobilien. Eine breite Streuung bei Geldanlagen hat einen Vorteil: Verlustrisiken werden reduziert und es ermöglicht Ihnen, langfristig Ihr Vermögen aufzubauen.

Index

Ein Index bildet die Wertentwicklung eines Markts ab. Beispielsweise zeigt der österreichische Aktienindex (kurz ATX), die Aktienentwicklung der 20 beinhalteten österreichischen Unternehmen. Anleger können mithilfe dieses Indizes sehen, in welche Richtung sich der Markt bewegt und dementsprechend ihre Anlageentscheidungen treffen.

Wird von Indizes gesprochen, ist meist die Rede von Aktienindizes. Der weltweit bekannteste Index ist wohl der „Dow Jones Industrial Average“. Er umfasst 30 große US-Aktien. Da er seit 1884 besteht, wird er von Börsianern oft als „Mutter aller Indizes“ bezeichnet.

Indizes gibt es aber nicht nur für Aktienmärkte, sondern auch für Rohstoffe, Immobilien, Anleihen etc.

Rendite

Die Rendite bezeichnet den Betrag, den Sie als Anleger mit Ihrem investierten Kapital erzielen.

Je nach Anlagegut gibt es verschiedene Ertragsarten. Man unterscheidet bei Renditen zwischen Kursgewinnen, Zinsen, Dividenden und Währungsgewinnen.

Zinsen und Zinseszins

Beim Geld anlegen, muss unterschieden werden zwischen Zinsen und Zinseszinsen.

- Zinsen: Als Anleger investieren Sie für einen bestimmten Zeitraum Geld. Dafür erhalten Sie einen vorab bestimmten Prozentsatz jährlich ausbezahlt.

- Zinseszinsen: Lassen Sie sich Ihre Zinsen nicht jährlich ausbezahlen, profitieren Sie vom so genannten Zinses-Zinseffekt. Da die Zinsen in der Anlage verbleiben, wird ihr Zinses Gewinn ebenfalls verzinst.

Passives Einkommen

Als passives Einkommen werden Einkünfte bezeichnet, für die sie aktiv keine Arbeitskraft aufwenden müssen. Vereinfacht gesagt: Sie erhalten Einkünfte, ohne dafür arbeiten zu müssen. So gehören Einnahmen aus Vermietung oder Gewinne aus Aktien, Fonds und ETFs zum passiven Einkommen.

Wie finden Ärzte die passende Geldanlage?

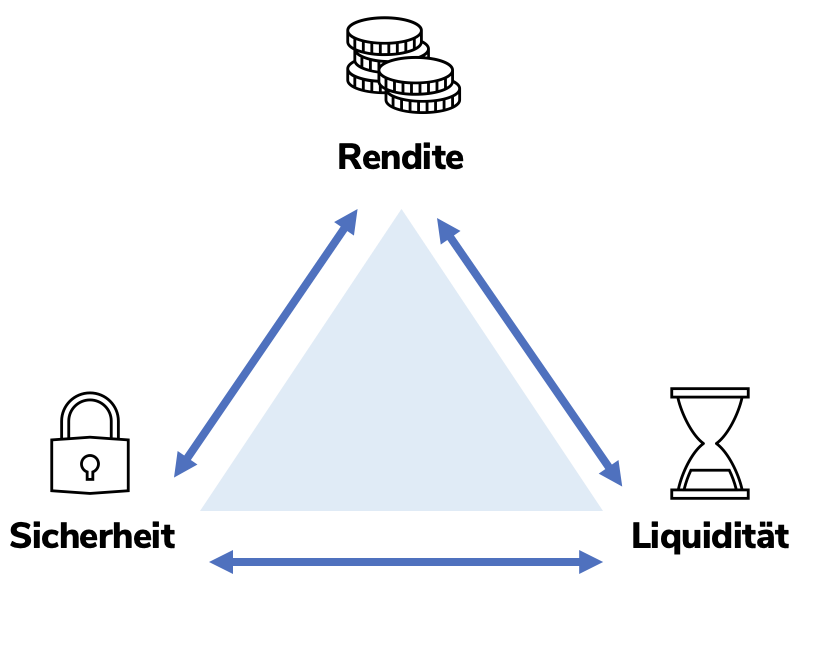

Bevor wir uns mit den einzelnen Anlagemöglichkeiten im Detail beschäftigen, möchten wir noch auf das magische Dreieck der Geldanlage eingehen. Es dient Anlegern als Entscheidungshilfe und Orientierung bei der Auswahl der passenden Geldanlage. Das magische Dreieck zeigt Ihnen die jeweiligen Auswirkungen einer Geldanlage.

Jede Geldanlage lässt sich anhand dreier Kriterien beurteilen:

Kriterium #1 – Die Rendite: Geldanlagen, die eine hohe Rendite versprechen, sind in der Regel riskanter. Wertschwankungen und mögliche Verluste müssen einberechnet werden.

Kriterium #2 – Die Sicherheit: Die Sicherheit einer Investition bedeutet das Vermögen zu bewahren und zu erhalten. Das erreichen Sie, indem Sie Risiken vermeiden bzw. auf eine breite Streuung setzen.

Kriterium #3 – Die Liquidität: Unter Liquidität versteht man, wie schnell die Kapitalanlage wieder verkauft und zu Geld gemacht werden kann.

Das magische Dreieck der Geldanlage beschreibt die Abhängigkeit dieser drei Komponenten. Mit einer Geldanlage können Sie als Anleger nur maximal zwei der drei Komponenten erreichen. Als Grundregel können Sie sich merken:

1. Verspricht Ihre Geldanlage eine hohe Sicherheit und Liquidität, werden Sie keine hohen Gewinne erzielen. (z.B.: Sparbuch)

2. Verspricht Ihre Geldanlage eine hohe Rendite und lässt sie sich schnell wieder zu Geld machen, müssen Sie ein hohes Risiko akzeptieren. (z.B.: Einzelaktien)

3. Verspricht Ihre Geldanlage eine gute Rendite und Sicherheit, werden Sie die Anlage schwerer wieder zu Geld machen können. (z.B.: Immobilien)

Im nächsten Abschnitt gehen wir auf die einzelnen Anlagemöglichkeiten ein. Um Ihnen zu helfen, die passende Anlagemöglichkeit zu finden, erhalten Sie bei jeder Geldanlage das Verhältnis von Rendite, Sicherheit und Liquidität dargestellt.

Geld anlegen: Diese Möglichkeiten haben Sie als Arzt

Anlagemöglichkeit #1 – Sparbuch

Ein klassisches Sparbuch ist ein Sparkonto bei einer Bank ohne vorabfestgelegte Laufzeit. Ein- und Auszahlungen kann der Sparer jederzeit vornehmen.

Besonders beliebt ist das Sparbuch, weil es als sehr sicher gilt. Grund hierfür: Die gesetzlich verpflichtende Einlagensicherung schützt Bankkunden bis zu einem gewissem Betrag. In der EU sind Sparguthaben bis zum Wert von 100.000 € abgesichert. Diese gesetzliche Absicherung garantiert Ihnen eine Auszahlung Ihres Ersparten, selbst wenn die Bank an sich zahlungsunfähig wird.

Warum das Sparbuch aber heutzutage immer unattraktiver wird? Die Zinsen eines Sparbuchs orientieren sich an der Marktlage und passen sich dem Leitzins an. Die aktuelle Verzinsung ist sehr niedrig und liegt durchschnittlich nur bei 0,01 % pro Jahr. Am Jahresende ist der Vermögenzuwachs nur sehr gering.

Das Sparbuch punktet zwar in Sachen Sicherheit, aber Vermögen effektiv damit zu vermehren, ist ausgeschlossen.

Und Achtung: Die Einlagensicherung ist mit 100.000 € beschränkt. Haben Sie 250.000 € am Sparbuch und die Bank wird zahlungsunfähig, erhalten Sie bloß 100.000 € zurückgezahlt. Die restlichen 150.000 € sind nicht abgesichert und gehen verloren.

Sparbuch: Verhältnis Rendite-Sicherheit-Liquidität

- Sicherheit: Hoch

- Rendite: Niedrig

- Liquidität: Hoch

Anlagemöglichkeit #2 – Aktien

Mit Aktien können Sie Unternehmensanteile einer Aktiengesellschaft (kurz AG) erwerben. Aktionäre (Aktieneigentümer) sind entsprechend Ihrer Kapitaleinlage Miteigentümer der jeweiligen AG. Sie sind an deren Gewinn beteiligt und haben ein Mitspracherecht.

Historisch gesehen sind Aktien jene Anlagemöglichkeit, mit der Anleger hohe Rendite erzielen können. Aber sie haben auch einen schlechten Beigeschmack: Sie gelten häufig als hochriskant.

Insbesondere Einzelaktien sind nicht für jeden Anleger empfehlenswert. Sie unterliegen starken Schwankungen. Einerseits können Sie mit Einzelaktien innerhalb von Sekunden hohe Gewinne erzielen. Dementsprechend schnell können Sie auch hohe Verluste oder gar einen Totalverlust einbüßen, wenn das entsprechende Unternehmen Konkurs gehen.

Einzelaktien sollten daher nur jene Anleger in Ihr Portfolio aufnehmen, die bei Ihrer Geldanlage ein „Entweder Oder“ akzeptieren. Entweder Sie erzielen hohe Gewinne oder Sie verlieren alles.

Wer in Aktien mit einem gewissen Maß an Sicherheit investieren möchte, sollte breit gestreut in Aktien investieren. Indem Sie verschiedene Aktien aus unterschiedlichen Branchen und Ländern wählen, können Sie das Risiko streuen. Investieren Sie in mehrere Aktien, kann der Gewinn eine Aktie den Verlust einer anderen ausgleichen.

Aktien: Verhältnis Rendite-Sicherheit-Liquidität

- Sicherheit: Mittel

- Rendite: Mittel bis Hoch

- Liquidität: Hoch

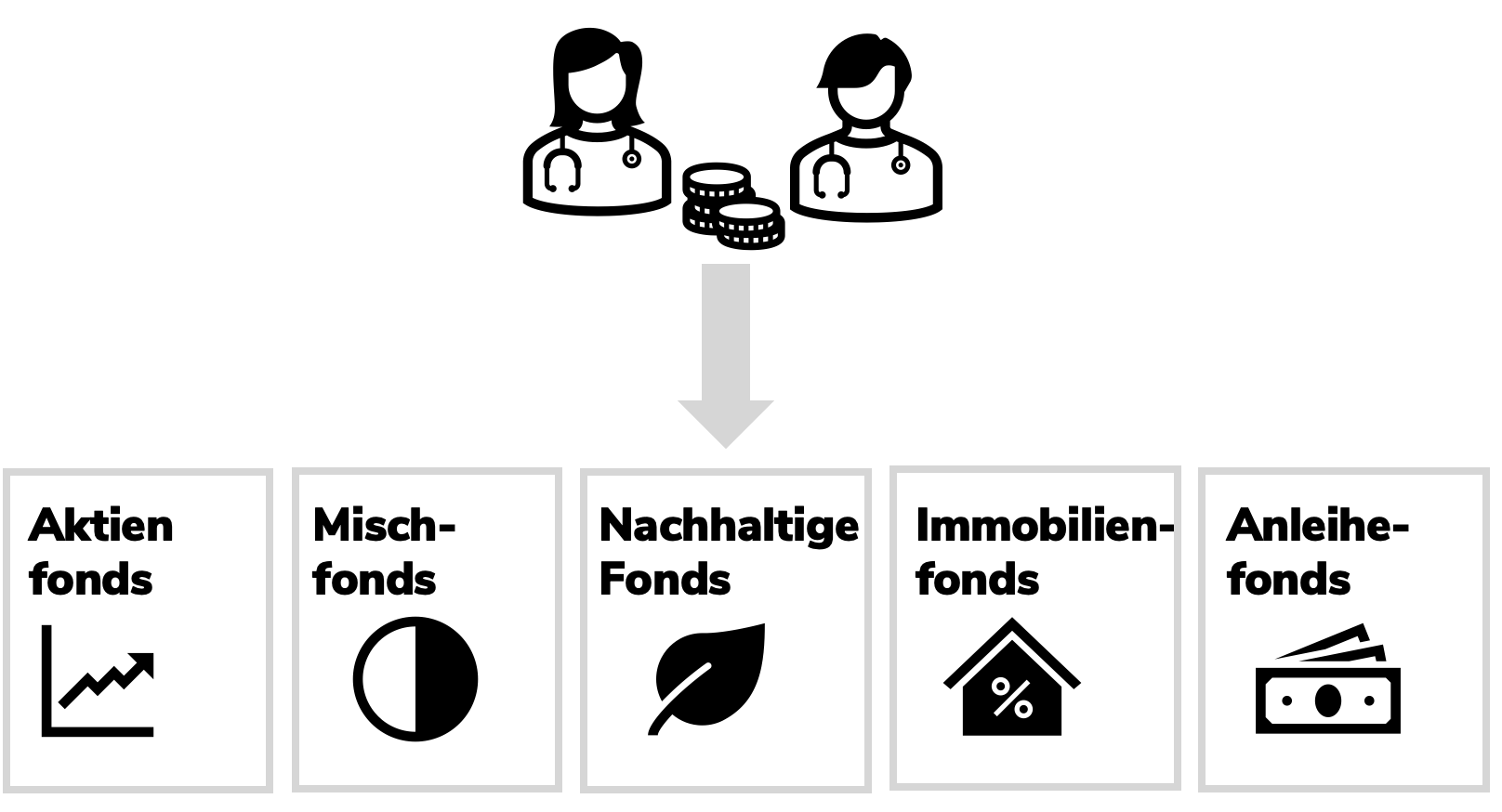

Anlagemöglichkeit #3 – Fonds

Wem Einzelaktien zu riskant sind, der kann auch aktiv in einen Aktienfonds investieren. Bei aktiv gemanagten Fonds trifft der Fondsmanager die Auswahl, in welche Unternehmen der Fonds investiert. Als Anleger profitieren Sie von den Wertsteigerungen der verschiedenen Aktien. Ein weiterer Vorteil: Da der Fonds in mehrere Unternehmen investiert, ist das Risiko durch die Streuung für den Anleger geringer.

Ein weiterer Sicherheitsvorteil bei Fonds: Die Einlagen der Fondsanleger sind Sondervermögen. Sie sind getrennt vom Vermögen der Fondsgesellschaft. Das Kapital der Anleger muss von den Fondsgesellschaften bei unabhängigen Depotbanken hinterlegt werden. So wird Ihr eingesetztes Kapital im Falle einer Insolvenz nicht zur Konkursmasse gerechnet. Sie haben somit selbst bei Untergang einer Fondsgesellschaft Zugriff auf Ihr Kapital.

Wie Sie an folgender Infografik erkennen können, haben Sie neben den Aktienfonds noch andere Fondsvarianten, die wir Ihnen im Anschluss näher erklären.

Geld anlegen in Fonds – Mischfonds

Bei diesem Fonds wird nicht nur in Unternehmen investiert. Das Fondsvermögen kann ebenso in Anleihen, Rohstoffe, Immobilien etc. angelegt werden. Als Anleger haben Sie mit einem Mischfonds, die Möglichkeit gleichzeitig in viele unterschiedliche Märkte zu investieren.

Diese Fonds bieten sicherheitsaffinen Anlegern ein überschaubares Risiko dank der breiten Streuung des Vermögens.

Geld anlegen in Fonds – Nachhaltigkeitsfonds

Wer sein Geld anlegen möchte und gleichzeitig etwas Gutes für Umwelt und Gesellschaft bewirken möchte, sollte einen Nachhaltigkeitsfonds wählen.

Hier gelangen nur Anteile von Unternehmen und/oder Staaten in den Fonds, die nachweislich nachhaltig agieren. In Unternehmen, die die Umwelt und Gesellschaft schädigen (z.B.: Ölindustrie, Atomindustrie und ähnliches) wird nicht investiert.

Wenn Sie sich näher mit dem Thema des nachhaltigen Investierens beschäftigen möchten, empfehlen wir Ihnen folgenden Beitrag: Nachhaltig investieren: So legen Sie Ihr Geld zukunftsorientiert an.

Geld anlegen in Fonds – Immobilienfonds

Wenn Sie nicht die finanziellen Möglichkeiten haben, in Immobilien zu investieren, können Sie die günstigere Variante wählen: Immobilienfonds.

Bei Immobilienfonds erwerben Sie nicht eine einzelne Immobilie, sondern Sie investieren Ihr Geld in einen Fonds, der mehrheitlich in Immobilien investiert. Aus der Vermietung oder dem Verkauf der jeweiligen Objekte werden Gewinne erwirtschaftet, die anteilig auf die Investoren aufgeteilt werden.

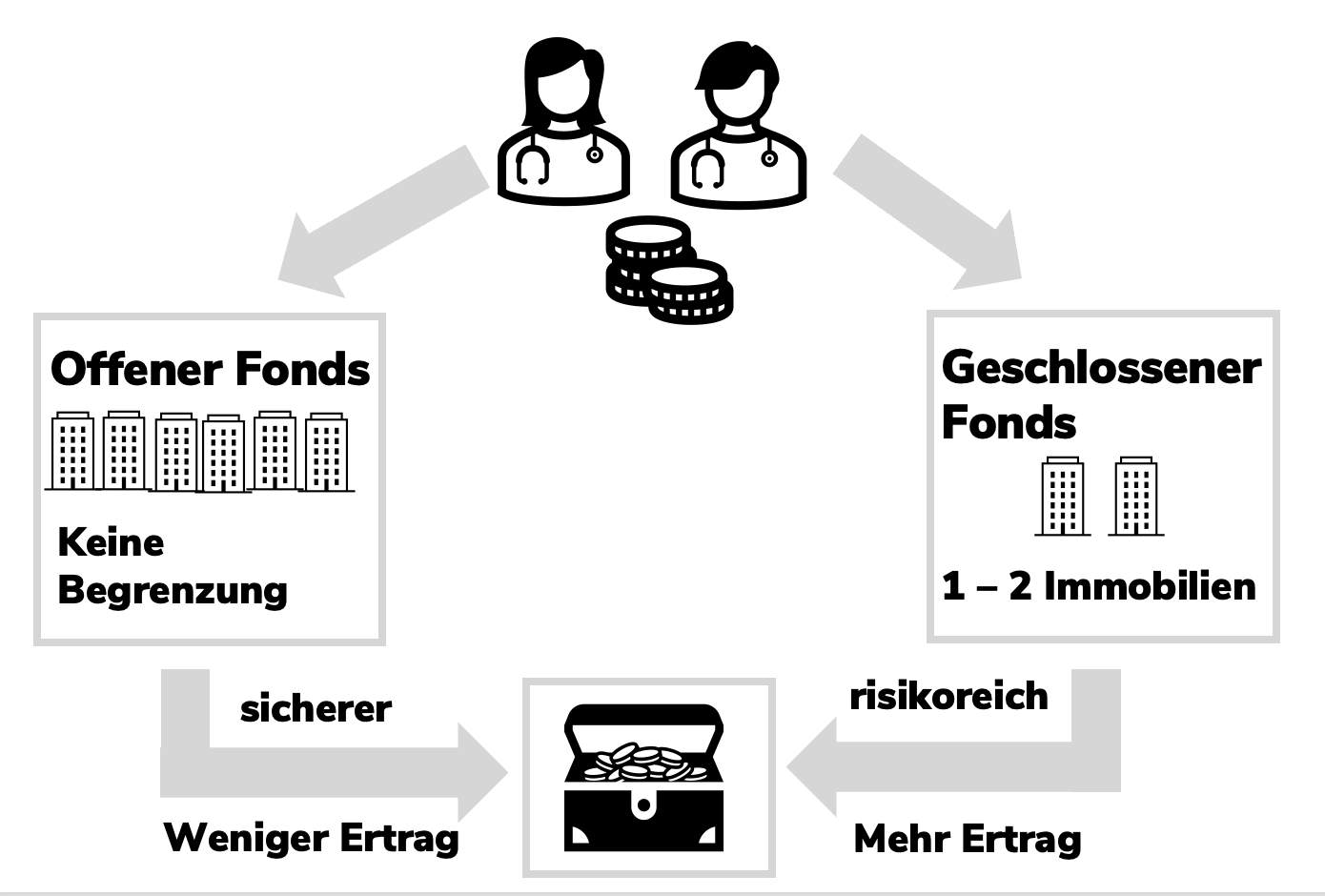

Bei Immobilienfonds wird zwischen offenen und geschlossenen Fonds unterschieden:

Offene Immobilienfonds:

Bei offenen Fonds gibt es kein maximales Investitionsvolumen. Mit dem Kapital der Anleger kann in unendlich viele Immobilien investiert werden. Das Risiko eines Totalverlusts ist relativ gering, weil mehrere Immobilie Gewinne aus Vermietung und Verkauf erzielen

Geschlossene Immobilienfonds:

Bei geschlossenen Immobilienfonds gibt es ein begrenztes Investitionsvolumen. Das Kapital der Anleger wird für ein oder maximal zwei konkrete Projekte verwendet. Das Risiko eines Totalverlusts ist entsprechend höher.

Geld anlegen in Fonds – Anleihefonds

Anleihen Fonds sind Investmentfonds, die in eine Vielzahl von Anleihen investieren. (Genaueres zu Anleihen, lesen Sie weiter unten bei Anlagemöglichkeit #5 – Anleihen)

Fonds: Verhältnis Rendite-Sicherheit-Liquidität

- Sicherheit: Mittel

- Rendite: Mittel

- Liquidität: Hoch

Anlagemöglichkeit #4 – ETFs

Die Abkürzung ETFs steht für Exchange Traded Funds. Zu deutsch: Börsengehandelte Fonds. ETFs zielen darauf ab, die Wertentwicklung eines oder mehrerer Indizes exakt nachzubilden. Sie werden daher auch Indexfonds genannt.

Im Gegensatz zu den aktiven Fonds, gehören ETFs zu den passiven Fonds. Bei ETFs ist kein professioneller Fondsmanager für die Verwaltung zuständig.

Als Anleger können Sie mit dem Erwerb eines ETFs in eine Vielzahl von Wertpapieren investieren – je nachdem wie viele Wertpapiere im nachgebildeten Index vorhanden sind. Ähnlich wie bei aktiv gemanagten Fonds, gibt es nicht nur Aktien ETFs.

In folgende ETFs-Varianten können Anleger investieren:

- Anleihe-ETFs

- Rohstoff-ETFs

- Krypto-ETFs

- Gold-ETFs

- Immobilien-ETFs.

- Multi-Asset-ETFs

- etc.

ETFs: Verhältnis Rendite-Sicherheit-Liquidität

- Sicherheit: Mittel

- Rendite: Hoch

- Liquidität: Hoch

Anlagemöglichkeit #5 – Anleihen

Anleihen (auch Bonds genannt) sind festverzinsliche Wertpapiere mit einer vorab festgelegt Laufzeit. Anleihen dienen als Finanzierungsmittel für Unternehmen oder Staaten.

Mit dem Erwerb einer Anleihe haben Sie ein Recht auf Rückzahlung Ihrer Kapitaleinlage am Ende der Laufzeit. Zusätzlich erhalten Sie während der Laufzeit regelmäßig Zinsen für Ihr eingebrachtes Kapital ausbezahlt.

Es gibt Anleihen, die an der Börse gehandelt werden, doch Anleihen unterliegen nicht der Börsenpflicht.

Anleihen: Verhältnis Rendite-Sicherheit-Liquidität

- Sicherheit: Mittel

- Rendite: Mittel

- Liquidität: Hoch

Anlagemöglichkeit #6 – Immobilien

In Immobilien zu investieren, ist nicht nur das bloße Kaufen und anschließende Vermieten einer Wohnung. Das Investment in Betongold ist durchaus vielfältiger. Folgende Möglichkeiten haben Sie als Anleger, wenn Sie Ihr Geld in Immobilien anlegen möchten.

Geld anlegen in Immobilien – Die Immobilienaktie

Anleger haben die Möglichkeit, Anteile von Unternehmen zu erwerben, die in der Immobilienbranche tätig sind. Anteile an solchen Unternehmen nennt man Immobilienaktien.

Geld anlegen in Immobilien – Der Immobilienfonds

Wie bereits weiter oben erklärt, wird bei einem Immobilienfonds in eine oder mehrere Immobilien investiert, die im Idealfall eine gute Rendite erzielen.

Geld anlegen in Immobilien – Das Bauherrenmodell

Beim Bauherrenmodell erwerben Sie keine konkrete Immobilie. Entsprechend Ihrer Kapitaleinlage erhalten Sie einen prozentuellen Anteil an der jeweiligen Immobilie.

Angenommen das Bauprojekt hat eine Gesamtinvestitionssumme von 1 Million Euro. Investieren Sie als Anleger 50.000 € in dieses Immobilienprojekt, gehören Ihnen 5% der Immobilie.

Die Gewinne aus einem Bauherrenmodell (z.B.: durch Vermietung oder Verpachtung) werden entsprechend der Anteile auf die Investorengemeinschaft aufgeteilt.

Insbesondere für die Berufsgruppe von Ärzten ist die Investition in ein Bauherrenmodell interessant. Der Grund: Wer über ein hohes Einkommen verfügt, kann mit der Investition in ein Bauherrenmodell nicht nur ein passives Einkommen generieren, sondern auch effektiv seine Steuerlast senken.

Mehr zur Möglichkeit steueroptimiert Geld anzulegen, erfahren Sie in diesem Blogbeitrag: Beim Bauherrenmodell: Steuervorteile als Arzt nutzen

Geld anlegen in Immobilien – Die Anlegerwohnung

Eine Anlegerwohnung dient nicht der privaten Nutzung. Als Investor kaufen Sie eine konkrete Wohnung mit dem Ziel, sie anschließend zu vermieten.

Mit dem Erwerb einer Anlegerwohnung können Sie langfristig ein passives Einkommen generieren dank der regelmäßigen Mieteinnahmen.

Geld anlegen in Immobilien – Mixed-Use-Immobilien

Mixed-Use-Immobilien werden immer beliebter bei Anlegern. Es wird keine konkrete Wohnung in einer Immobilie gekauft, sondern es werden Anteile an einem Gebäudekimplex gekauft.

Mixed-Use-Immobilien sind keine herkömmlichen Wohngebäude, sondern es sind Gebäude, in denen unterschiedliche Branchen untergebracht sind. Beispielsweise ein Gebäude, in dem neben Mietwohnungen auch Flächen für Büros, Hotels und Geschäfte vermietet werden.

Als Anleger profitieren Sie von den Miet- und Pachteinnahmen bei gleichzeitig sehr geringem Risiko. Durch die breite Streuung der unterschiedlichsten Sektoren ist ein Totalausfall eher selten.

Immobilien: Verhältnis Rendite-Sicherheit-Liquidität

- Sicherheit: Hoch

- Rendite: Niedrig bis Mittel

- Liquidität: Niedrig

Anlagemöglichkeit #7 – Edelmetalle

Die Möglichkeit in Edelmetalle zu investieren, beschränkt sich nicht nur auf das Investieren in Gold. Wer in Edelmetalle investieren will, hat eine große Auswahl:

- Gold

- Silber

- Platin

- Palladium

- Rhodium

Einerseits können Anleger in den physischen Wert von Edelmetallen investieren. Beispielsweise durch den Kauf eines Goldbarrens oder den Kauf von Silbermünzen. Andererseits können Sie auch in Wertpapiere investieren, die die Entwicklung eines Edelmetalls abbildet (z.B.: Gold-ETFs)

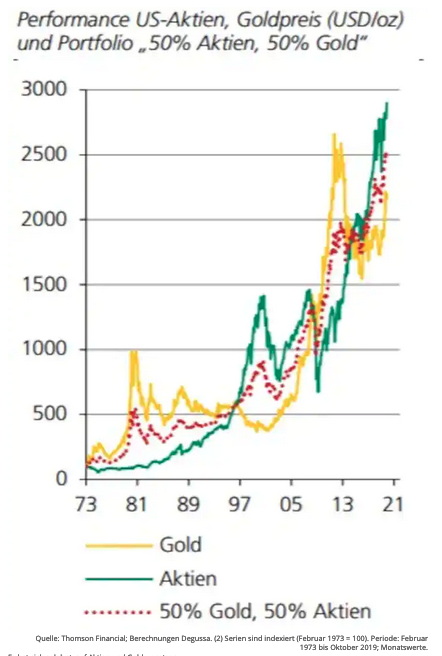

Das Problem bei Edelmetallen, insbesondere bei Gold: Das Investment unterliegt zum Teil großen Schwankungen, da der Goldwert von der Nachfrage gesteuert wird.

Andererseits hat Gold den Vorteil, dass ein gänzlicher Wertverlust nahezu unmöglich ist. Im Gegensatz zu klassischem Geld kann es durch Inflation nicht an Wert verlieren. Des Weiteren kann es helfen Ihr Portfolio breiter zu streuen im Fall eines Einbruchs des Aktienmarkts. Wie die Geschichte nämlich zeigt, hat sich der Goldpreis immer entgegengesetzt zum Aktienmarkt entwickelt.

Quelle: https://www.focus.de/finanzen/boerse/experten/zeitreihenanalyse-klaert-auf-gold-oder-aktien-wann-sich-welche-geldanlage-anbietet_id_11326164.html (Screenshot 29.11.22)

Edelmetalle: Verhältnis Rendite-Sicherheit-Liquidität

- Sicherheit: Mittel

- Rendite: Niedrig

- Liquidität: Hoch

Anlagemöglichkeit #8 – Kryptowährungen

Bei Kryptowährungen handelt es sich um digitales Geld. Von Staaten werden Kryptowährung nicht als offizielles Zahlungsmittel anerkannt. Sie wurden für die Verwendung im Internet geschaffen.

Die 2008 erschaffene Kryptowährung Bitcoin, ist nicht nur die älteste Kryptowährung, sondern hat auch das größte Trading-Volumen. Im Gegensatz zu einer anerkannten Währung, wie beispielsweise dem Euro, wird der Wert nicht von der Zentralbank bestimmt. Wie viel ein Bitcoin Wert ist, hängt von Angebot und Nachfrage ab.

Das bedeutet: Kaufen mehr Anleger Bitcoins, steigt der Wert. Lässt die Nachfrage nach, sinkt der Wert.

Folgende Statistik zeigt, warum eine Investition in Bitcoins sehr riskant ist. In den letzten Jahren kam es immer wieder zu sehr starken und nicht vorhersehbaren Kursschwankungen.

Quelle: https://de.statista.com/statistik/daten/studie/781906/umfrage/kursentwicklung-des-bitcoin-gegenueber-dem-euro/ (Screenshot 29.11.22)

Kryptowährungen: Verhältnis Rendite-Sicherheit-Liquidität

- Sicherheit: Mittel

- Rendite: Hoch

- Liquidität: Hoch

Geld anlegen: So investieren Sie als Arzt Schritt für Schritt

Schritt #1- Bestimmen Sie Ihre Ziele

Es gilt: Nur wenn Sie Ihre Ziele kennen, können Sie die passende Geldanlage finden. Stellen Sie sich also die Frage: Was erwarten Sie sich von dieser Geldanlage?

Wir möchten Ihnen einen kurzen Überblick verschaffen, welche Ziele vermehrt von Anlegern verfolgt werden. Ungeachtet dessen, verfolgen alle Anleger ein Ziel: Geld anlegen, um sein Vermögen zu vermehren.

Geld anlegen und für das Alter vorsorgen

Den Lebensstandard auch in der Pension aufrechterhalten. Ein häufiger Grund, warum Österreicher sich entscheiden, Ihr Geld frühzeitig anzulegen. Die Skepsis, ob die gesetzliche Pension ausreicht, wird größer. Viele haben den Wunsch, sich mit einer privaten Altersvorsorge abzusichern.

Für die private Absicherung können verschiedene Anlageformen gewählt werden. Wer bereits in jungen Jahren an die Altersvorsorge denkt, sollte ein langfristiges Investment (10+ Jahre) wählen. So hat Ihr eingesetztes Kapital Jahrzehnte Zeit, um sich zu vermehren.

Auch in finanziell belastenderen Zeiten (Aufnahme eines Kredits, Geburt von Kindern, der Abschluss einer Praxisfinanzierung) können Ärzte und Ärztinnen durch einen monatlichen Sparplan Ihre Altersvorsorge sichern bzw. aufbessern.

Geld anlegen und für Kinder vorsorgen

Haben Sie bereits Kinder, können Sie mit der passenden Geldanlage für diese vorsorgen. Sei es als Starthilfe in das Erwachsenenleben oder für das Aufkommen einer Ausbildung.

So gibt es immer mehr Eltern, die zur Geburt Ihres Kindes einen Fondssparplan anlegen. Durch den Zinseszins-Effekt können Sie für Ihr Kind eine beträchtliche Summe ansparen.

Ebenso sind Immobilieninvestments eine geeignete Anlage, um für kommende Generationen vorzusorgen. Immobilien steigen kontinuierlich in ihrem Wert. So können Sie Ihren Kindern ein Eigenheim vermachen oder diese nützen es, um durch Vermietung ein passives Einkommen zu generieren.

Geld anlegen und Eigenheim finanzieren

Die Mieten steigen konsequent und viele haben den Traum von einem Eigenheim. Daher entscheiden sich immer mehr, Ihr Geld anzulegen, um Ihr Eigenkapital bei einer künftigen Immobilienfinanzierung aufzubessern.

Wer bereits in jungen Jahren für das zukünftige Eigenheim Geld anlegt, kann in mehreren Jahren ein solides Eigenkapital aufbauen.

Schritt #2 – Bestimmen Sie Ihre Risiko-Rendite-Erwartung

Neben der Zielbestimmung müssen Sie sich auch klar darüber werden, wie viel Risiko Sie gewillt sind einzugehen, um Rendite zu erzielen. Hier spricht man von Risiko-Rendite-Erwartung.

Es gibt drei verschiedene Arten der Risikobereitschaft:

Keine Risikobereitschaft: Diese Anleger möchten kein Risiko eingehen. Für ihn ist die Sicherheit seines Investments und der Erhalt seines Kapitals von höchster Priorität. Solange sein Vermögen konstant wächst, ist er auch mit geringen Renditen zufrieden. Es wird daher nur in Anlagen investiert, die ihm hohe Sicherheit versprechen, beispielsweise Immobilien.

Durchschnittliche Risikobereitschaft: Dieser Anleger ist durchaus gewillt, ein gewisses Risiko einzugehen, solange es überschaubar bleibt. Leichteren Kursschwankungen und geringen Verlusten hält er stand. Vorab prüft er aber, ob das Risiko mit dem erwarteten Gewinn in Relation steht. Er setzt hierfür auf eine breite Streuung seines Vermögens und vermeidet Einzeltitel.

Hohe Risikobereitschaft: Dieser Anleger möchte mit seinem Investment einen möglichst hohen Gewinn erzielen. Er hat in der Regel Börsenerfahrung und weiß daher, dass riskante Geldanlagen die höchste Rendite erzielen. Für die Chance, eine hohe Rendite zu erzielen, akzeptiert er auch einen möglichen Totalverlust. Er schreckt nicht dafür zurück in hochspekulative Anlagen, wie Kryptos oder Derivate, zu investieren. Daher wird er auch als “spekulativer Anleger” bezeichnet.

Schritt #3 – Bestimmen Sie Ihren Anlagehorizont

Hier geht es um die Frage, wie lange Sie Ihr Geld anlegen möchten. Es wird zwischen drei verschiedenen Anlagehorizonten unterschieden.

Kurzfristiger Anlagehorizont

Bei einem kurzfristigen Anlagehorizont wird das Geld nur mehrere Monate, maximal zwei Jahre veranlagt. Häufig sind kurzfristige Investitionen der Grund für die kurze Anlagedauer, beispielsweise die Anzahlung für ein Auto.

Wer kurzfristig hohe Gewinne erzielen möchte, muss ein entsprechendes Risiko eingehen. Zwar können Sie als Anleger beispielsweise mit Einzelaktien sehr hohe Gewinne in kurzer Zeit erzielen, aber es muss Ihnen bewusst sein, dass Sie auch einen Totalverlust erleiden können. Wer kurzfristig investiert, um hohe Rendite zu erzielen, sollte über eine entsprechende Börsenerfahrung verfügen.

Auf der anderen Seite neigen auch Investitions-Einsteiger eher zu einer kürzeren Anlagedauer. Da sie noch wenig Erfahrung am Finanzmarkt haben, beruhigt sie der Gedanke, dass ihr Geld nicht jahrzehntelang veranlagt sind. Hier steht der Sicherheits- und Liquiditätsgedanke im Vordergrund. Die Rendite haben eine untergeordnete Rolle.

Mittelfristiger Anlagehorizont

Bei einem mittelfristigen Anlagehorizont wird das Geld für bis zu 10 Jahre veranlagt. Wer mittelfristig anlegt, hat gewisse Ziele vor Augen. Beispielsweise die Ausbildung der Kinder, eine größere Investition etc. Hierbei ist wichtig, dass der Anleger das eingesetzte Kapital nicht frühzeitig benötigt. Sie sollten daher über genügend finanzielle Rücklagen verfügen, um auch bei eventuellen finanziellen Engpässen gewappnet zu sein.

Wer mehrere Jahre investiert, kann bei den Anlageformen auch ein höheres Risiko eingehen, um höhere Rendite zu erzielen. Setzen Sie auf ein breit gestreutes Portfolio (z.B.: Aktienfonds, ETFs, Immobilienfonds). Indem Sie Ihr Geld über mehrere Jahre anlegen, werden Schwankungen besser ausgeglichen als bei Investitionen von nur wenigen Monaten.

Langfristiger Anlagehorizont

Wer einen langfristigen Anlagehorizont wählt, veranlagt sein Geld für 10 Jahre und mehr.

Wer langfristig investiert, hat langfristige Ziele vor Augen: Die private Altersvorsorge, die Absicherung der Kinder oder ähnliches.

Bei einem langfristigen Anlagehorizont können Sie wieder risikoreichere Anlageformen wählen, die stärker schwanken können, aber Ihnen eine hohe Rendite versprechen. Wer über Jahrzehnte in risikoreichere Anlagen investieren möchte, muss Schwankungen einberechnen und auch eine gewisse Geduld aufweisen. Bei gewissen Geldanlagen erhalten Sie nämlich das Geld erst am Ende der Laufzeit. Man spricht hier von so genannten thesaurierenden Fonds.

Wer auch bei langfristigen Investitionen nicht gewillt ist, ein zu hohes Risiko einzugehen, kann bei seiner Anlagestrategie auch auf risikoarme Investitionen setzen (z.B.: Immobilien). So erhalten Sie zwar geringere, aber dafür solide Einnahmen.

Wie schnell Ihre Kapitaleinlage wieder in Geld umgewandelt werden kann, sollte bei einem langfristigen Anlagehorizont sekundär sein.

Zusammenfassend gilt:

- Je länger Sie Ihr Geld investieren, desto mehr Rendite erzielen Sie

- Je länger Sie Ihr Geld investieren, desto länger profitieren Sie vom Zinses-Zins-Effekt

- Je länger Sie investieren, desto mehr können Sie risikoreiche Anlagen in Ihrem Portfolio einbinden (z.B.: Aktienanteil erhöhen)

Schritt #4 – Bestimmen Sie, wie viel Sie investieren möchten

Wenn Sie sich Ihrer Ziele, Ihrer Risikobereitschaft und Ihres Anlagehorizonts sicher sind, dann können Sie sich im letzten Schritt mit dem Anlagebetrag auseinandersetzen.

Bei der Wahl des richtigen Anlagebetrags müssen Sie zwei Aspekte miteinberechnen:

- Fixkosten: Geld, das Sie zur Bewältigung Ihrer Lebensstandards benötigen, sollte nie als Kapitaleinlage dienen. Wer in jungen Jahren zum Investieren beginnt, sollte auch zukünftige Lebensereignisse in seiner Anlagestrategie bedenken. Kosten für spätere Kinder, einem Kredit oder ähnliches.

- Finanzielle Rücklagen: Achten Sie darauf, dass Sie zu jeder Zeit über ein finanzielles Polster verfügen. Wer über einen Notgroschen verfügt, kann finanzielle Schicksalsschläge abschwächen (z.B.: längere Arbeitslosigkeit oder eine Scheidung). Wer in solchen Fällen auf sein eingesetztes Kapital zurückgreifen möchte, muss sich bewusst sein, dass es bei manchen Geldanlagen sehr lange dauert, bis es wieder in Geld umgewandelt ist (z.B.: Immobilien) oder dass Sie aufgrund der Kurs-Lage weniger zurückerhalten als Sie einbezahlt haben.

Welchen Betrag Sie investieren, kann individuell entschieden werden. Für Geldanlagen gibt es keine Mindest- oder Maximaleinzahlungen. So können Sie monatlich 20 € investieren oder auch 2000 €.

Sind Sie zu einer großen Menge Geld gekommen, beispielsweise durch ein Erbe, können Sie diesen Betrag als Einmalzahlung tätigen. So steht es Ihnen als Anleger frei, wie Sie Ihr Geld anlegen möchten: Als monatlichen Sparplan oder als Zahlung eines Einmalbetrags.

Als Arzt Geld anlegen: Beachten Sie 4 Regeln

Regel Nummer #1- Streuen, Streuen, Streuen!

Wer langfristig mit seiner Geldanlage Gewinne erzielen möchte, sollte auf eine ausgewogene Anlagestrategie setzen. Ausgewogenheit setzt Streuung voraus. Daher unser Tipp: Vermeiden Sie es, alles auf eine Karte zu setzen, indem Sie Ihr gesamtes Investment in eine Anlageform setzen.

Diversifizieren Sie stattdessen Ihr Vermögen. Wenn Sie im Monat 800 € anlegen möchten, verteilen Sie es auf verschiedene Anlageformen. Beispielsweise können Sie jeweils 400 € in zwei unterschiedliche Fonds investieren. Wer sein Vermögen auf unterschiedliche Anlageklassen aufteilt, kann das Risiko verringern, seine gesamte Einlage zu verlieren.

Angenommen Sie halten Aktien einer AG, die unerwartet Konkurs geht. Haben Sie noch Geld in anderen Anlageklassen (z.B.: Immobilien, Gold, Fonds), ist die Chance höher, dass diese Investments diesen Verlust durch Gewinne ausgleichen.

Regel Nummer #2 – Beginnen Sie früh zum investieren

Medizinstudenten und Jungmediziner beschäftigen sich viel zu selten mit Ihren Finanzen und der Möglichkeit Geld bereits in den 20ern gewinnbringend anzulegen. Ein Fehler, denn beim Geld anlegen sollte eines klar sein: Je früher man beginnt, desto mehr Rendite erzielt man. Der Zinses-Zins-Effekt bei Anlagen hilft langfristig ein kleines Vermögen aufzubauen.

Selbst wenn Sie als Student oder Berufseinsteiger noch keine hohen Beträge zurücklegen können, schließt das ein Investieren nicht aus. Legen Sie für den Start Ihrer Anlegerkarriere einen kleinen Betrag an. 10 € im Monat tun meist nicht weh, können Ihnen aber über Jahrzehnte hinweg, beim Vermögensaufbau helfen.

Regel Nummer #3 – Kümmern Sie sich aktiv um Ihr Depot

Viele Anleger eröffnen ein Depot und lassen es dann in Vergessenheit geraten. Dabei könnten sie gezielter Vermögen aufbauen, wenn sie ihre Anlagestrategien von Zeit zu Zeit anpassen. Beispielsweise indem Sie einzelne Aktien verkaufen und das Geld gezielt umschichten.

Wichtiger Hinweis: Ein zu häufiges Umschichten, hat auch negative Konsequenzen. Für den Kauf und Verkauf von Wertpapieren fallen Kosten an. Schichten Sie daher nicht ständig Ihr Depot, sondern nur wenn notwendig und sinnvoll.

Haben Sie in Ihrem Berufsalltag nicht die Zeit, sich aktiv um Ihr Depot zu kümmern, können Sie Experten damit beauftragen.

Regel Nummer #4 – Gehen Sie nicht den einfachen Weg

Wer die Entscheidung getroffen hat, zu investieren, macht häufig einen gravierenden Fehler: Zur Hausbank gehen. Dort ist man bekannt, dort wird man gut betreut. Also warum nicht auch die Geldanlage bei der Hausbank abwickeln? Auch wenn es der scheinbar einfachste Weg ist zu investieren, raten wir dringend davon ab.

Ohne Banken schlecht reden zu wollen, aber eines muss Ihnen bewusst sein: Die Bank wird Ihnen nur Produkte anbieten, die ihre eigenen sind. Hier stellt sich die Frage: Sind diese Produkte auch die besten am Markt? Können Sie mit diesen Produkten gezielt Vermögen aufbauen?

Der Weg zur Bank ist der einfachste, eine objektive Beratung erhalten Sie jedoch keinesfalls.

Interesse geweckt, zu investieren? Bei benefit erhalten Sie eine objektive Beratung

Sie möchten Ihr Geld gewinnbringend anlegen? Sie brauchen aber noch weitere Informationen zu einzelnen Anlageprodukten? Bei benefit haben wir uns auf die Finanzberatung von Ärzten, Ärzteversicherungen und Ärztekredite spezialisiert.

Unsere unabhängigen Berater verkaufen Ihnen keine eigenen Anlageprodukte. Sie können aus zigtausenden Anlagemöglichkeiten von verschiedenen Anbietern auswählen.

Wir helfen Ihnen dabei, jenes Anlageprodukt zu finden, dass Ihren Zielen, Ihrer Risikobereitschaft und Ihrem Anlagehorizont entspricht.

In einem kostenlosen und unverbindlichen Erstgespräch beraten wir Sie gerne zu Ihren Anlagemöglichkeiten.

Sie erreichen uns via Telefon (01 532 56 66-0), via E-Mail (office@benefit.at) oder über unser Kontaktformular (klicken Sie hier!)

Fotos: © krankenimages.com – stock.adobe.com, © mrmohock – stock.adobe.com

*Zu besseren Lesbarkeit wird in diesem Blogbeitrag die Sprachform des generischen Maskulinums verwendet, also z.B.: Arzt statt Ärztin. Dies soll in keiner Weise eine Geschlechterdiskriminierung oder Außerachtlassung des Gleichheitsgrundsatzes darstellen, sondern dient rein der besseren Lesbarkeit.

Wer schreibt hier?

Phillip Hartmann

Bei benefit consulting stehen Ärzte im Mittelpunkt. In unserem Blog erhalten Ärzte praktische Tipps und Informationen zu Versicherungen, Finanzen & Geld direkt von unseren Experten.